In unsicheren Zeiten ist der US-Dollar häufig als Fluchtwährung gesucht. Temporär profitierte der Greenback von der Corona-Pandemie. Mittlerweile zeichnet sich aber für die US-Währung 2020 ein Minus ab. Dabei litt die US-Konjunktur weniger heftig als die der Eurozone. Allerdings reagierte die US-Notenbank aggressiver als die EZB auf die Krise. US-Anleihen verzinsen sich nur noch wenig höher, damit schrumpfte ein großer Vorteil des US-Dollar gegenüber dem Euro zusammen.

Trotz der konjunkturellen Erholung 2021 wird sich die Geldpolitik in den USA und der Eurozone nicht grundlegend ändern. Zinserhöhungen befinden sich noch in weiter Ferne. Nur bei den quantitativen Maßnahmen dürfte die Fed vor der EZB etwas vom Gas gehen. Der US-Renditevorteil wird aber nicht nennenswert zulegen. Ohnehin ist die US-Notenbank deutlich in Vorlage getreten, was das wesentlich kräftigere Geldmengenwachstum unterstreicht. Ein US-Wachstumsvorteil ist für 2021 nicht zu erwarten, sodass ein zyklischer Rückenwind für den US-Dollar wohl ausbleibt. Andere Faktoren mahnen schon länger zur Vorsicht.

Dollar mit strukturellen Problemen

Die Fehlbeträge im Staatshaushalt stiegen in der Krise überall. Allerdings erhöhte sich das US-Budgetdefizit besonders kräftig – nicht zuletzt finanziert von der Fed. Jenseits von auslaufenden Einmaleffekten bleiben die Fehlbeträge hoch. Unabhängig vom Wahlausgang deutet sich in der US-Politik keine Haushaltskonsolidierung an. Für den Dollar ist dies insofern relevant, da sich die USA aufgrund ihres chronischen Leistungsbilanzdefizits auch im Ausland finanzieren müssen. Das rekordhohe „Zwillingsdefizit“ stimmt ausländische Gläubiger skeptisch, zumal manche von der Instrumentalisierung der US-Währung für internationale Sanktionen – z. B. gegen Russland oder den Iran – verstimmt sind. Ohnehin gilt der US-Dollar gemessen an Kaufkraftparitäten weiterhin als überbewertet – vor allem gegenüber dem Euro. Angesichts ihrer zunehmend protektionistischen Orientierung könnte selbst in der US-Politik das Interesse an einer schwächeren Währung wachsen.

„The US dollar slide has entered the early stages of what looks to be a sharp descent.“

Stephen Roach, US-Ökonom

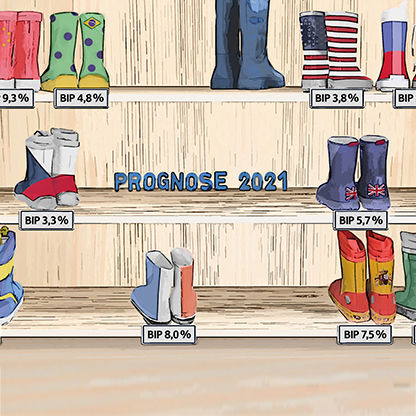

Strukturelle Probleme und fehlender zyklischer Rückenwind – droht ein großes Dollar-Beben? Die Gefahr einer dramatischen Abwertung ist dennoch gering, seine Rolle als Weltleitwährung wird der Greenback mangels Alternativen nicht so schnell verlieren. Schließlich ist auch der Euro bestenfalls als Einäugiger zu betrachten. Der EU-Wiederaufbaufonds wird zwar gewisse Schwierigkeiten mildern. Jedoch sind finanzielle und politische Sorgen nicht für alle Ewigkeit gebannt. Eine geldpolitische Kehrtwende der EZB liegt ohnehin in weiter Ferne. Daher wird sich 2021 der Trend einer leichten Dollar-Abwertung vermutlich fortsetzen. Der Euro-Dollar-Kurs dürfte zum Jahresende um 1,25 notieren.

Pfund, Franken und Yen

Das Pfund Sterling leidet seit Jahren unter einem Brexit-Abschlag. Ein Ende der politischen Unsicherheiten dürfte der britischen Währung einen Schub geben, selbst wenn die neue Realität außerhalb der EU keineswegs rosig sein wird. Nach den dramatischen Pandemie-Auswirkungen besteht zudem die Hoffnung auf eine kräftigere Konjunkturerholung. Dass der Schweizer Franken als sicherer Anlagehafen kein großer Corona-Gewinner war, erklärt sich nicht zuletzt durch die massiven Interventionen der eigenen Notenbank. Im Zuge eines allgemein positiveren wirtschaftlichen Umfelds wird die Schweizer Währung weniger gefragt sein, der Euro-Franken-Kurs dürfte auf 1,12 steigen.

Der Japanische Yen konnte vom schwächeren US-Dollar profitieren, gab jedoch gegenüber dem Euro etwas nach. Diese Tendenz wird wohl 2021 andauern. Japan steht außenwirtschaftlich viel solider als die USA da, wächst jedoch gegenüber der Eurozone weniger dynamisch.

Immer auf dem neusten Stand!

Mit den Newslettern und Publikationen von Volkswirtschaft/Research

Verwandte Themen: