Covered Bonds wurden von der Corona-Krise weniger hart getroffen als viele andere Assetklassen. Die Spreads erreichten vor allem dank der großzügigen Unterstützung durch die EZB schon früh wieder ihr Vorkrisenniveau. Für 2021 gehen wir davon aus, dass die Bonitätslage weiterhin überwiegend stabil bleibt. Größere Immobilienrisiken dürften sich auf das Einzelhandels- und Hotelsegment beschränken.

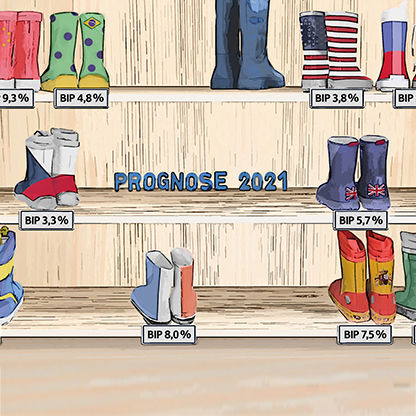

Wegen zahlreicher Vorfinanzierungen und interessanter Refinanzierungsalternativen über das Eurosystem werden den Fälligkeiten von rund 134 Mrd. Euro nur Neuemissionen im geschätzten Umfang von rund 105 Mrd. Euro gegenüberstehen. Da gleichzeitig mit einer anhaltend starken Nachfrage, vor allem durch die Zentralbanken, zu rechnen ist, sollten die Risikoprämien niedrig bleiben.

Geldpolitik erhöht relative Attraktivität

Die weiterhin negativen Renditen könnten zwar einzelne Anleger abschrecken. Gleichwohl liegt die Verzinsung alternativer Anleihen von Bundesländern, Förderbanken oder vom neuen Großemittenten EU oft noch deutlicher im Minus. Zudem müssen Banken für Überschussreserven hohe Strafzinsen bezahlen.

Der Markt bleibt aufnahmefähig.

Die Zahl nachhaltig orientierter Investoren nimmt zu und fördert das noch kleine, aber stark wachsende Segment der Green und Social Covered Bonds.

Zur Qualitätssicherung von Covered Bonds steht ferner bis Mitte 2021 die Umsetzung mder EU-weiten Mindeststandards zur Harmonisierung des Produkts in nationales Recht an. Für einige Covered Bond-Märkte, wie etwa Spanien oder Tschechien, dürften die neuen Vorgaben einen Qualitätsanstieg bedeuten. Emittenten müssen die neuen Vorgaben jedoch erst ab Mitte 2022 anwenden.

Immer auf dem neusten Stand!

Mit den Newslettern und Publikationen von Volkswirtschaft/Research

Verwandte Themen: